2023年是三年新冠疫情防控转段后经济恢复发展的一年,纺织服装行业围绕扩大内需、优化结构、提振信心、防范化解风险等方面扎实推进产业高质量发展,在复杂的外部环境中保持回升向好态势。2023年,我国万平米以上纺织服装专业市场860家,市场总成交额2.35万亿元,同比增长10.11%;中国纺联流通分会重点监测的44家市场(含专业市场群)总成交额为1.61万亿元,同比增长15.86%;专业市场成交总额基本恢复至疫情前水平。

2023年,我国纺织服装专业市场数量860家,与2019年的922家相比,下降6.72%;市场成交额2.35万亿元,与2019年的2.33万亿元相比,增长0.86%。与疫情前相比,万平米以上纺织服装专业市场数量下滑,市场成交额却基本持平,我国纺织服装专业市场已经进入了总量缩减、结构优化的新阶段。

一、总体情况

据流通分会统计,2023年我国万平米以上纺织服装专业市场860家,同比增长0.70%;市场经营面积7308.30万平米,同比增长0.43%;市场商铺数量134.80万个,同比增长0.29%;市场商户数量109.10万户,同比增长0.26%;市场总成交额2.35万亿元,同比增长10.11%。

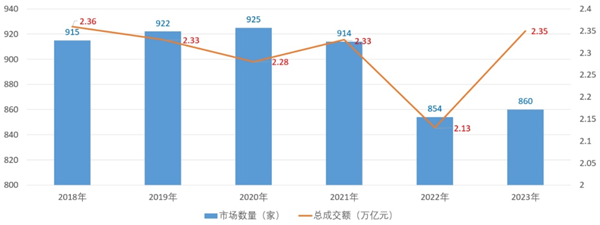

总量规模方面。在三年疫情的影响下,我国新增纺织服装专业市场数量逐年减少,歇业重装、关停倒闭、转变业态等市场数量增加,总量规模下滑。我国万平米以上纺织服装专业市场数量由2018年的915家下降至2022年的854家(图表1)。2023年,市场总量规模小幅回升,全国出现了小部分新开业市场,投资建设更加理性。

成交增速方面。2018-2023年,专业市场总成交额年同比增速依次为3.85%、-1.08%、-2.22%、1.98%、-8.54%、10.11%。2023年,市场成交额实现10%以上的高速增长,恢复至疫情前水平,达到近五年来的最高值(图表1)。

图表1 2018-2023年纺织服装专业市场数量与成交额

数据来源:中国纺联流通分会

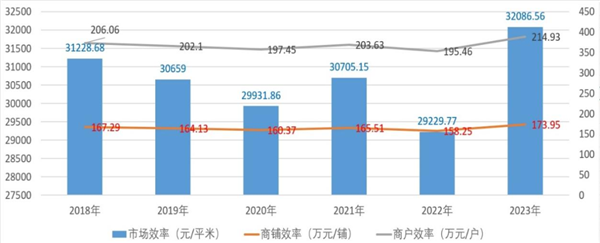

运行效率方面。2023年纺织服装专业市场商铺效率为173.95万元/铺,同比增长9.92%;商户效率为214.93万元/户,同比增长9.96%;市场效率为32086.56元/平米,同比增长9.77%。2023年,纺织服装专业市场运行效率、商铺效率、商户效率均达到近六年的最高值(图表2)。

图表2 2018-2023年纺织服装专业市场运行效率

数据来源:中国纺联流通分会

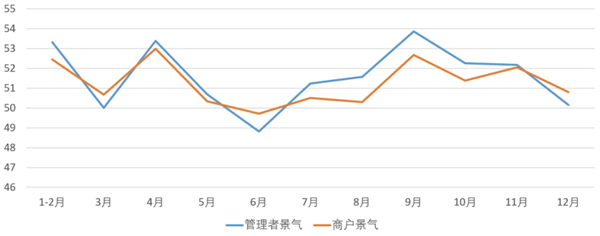

景气指数方面。2023年,纺织服装专业市场管理者景气与商户景气走势基本一致,整体向好,管理者景气略高于商户景气。从全年数值看,2023年专业市场管理者景气指数全年平均值为51.59,商户景气指数全年平均值为51.26,两项平均数均高于50荣枯线,相较2022年有明显回升(图表3)。可见,2023年我国纺织服装专业市场管理者与商户商业活跃度较高,整体处于扩张区间。

图表3 2023年全年景气指数一览

数据来源:中国纺联流通分会

二、结构分析

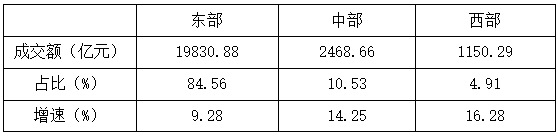

区域结构方面。860家专业市场中,东部地区519家,成交额19830.88亿元,占总成交额的84.56%,同比增长9.28%;中部地区188家市场成交额2468.66亿元,占总成交额的10.53%,同比增长14.25%;西部地区153家市场成交额1150.29亿元,占总成交额的4.91%,同比增长16.28%(图表4、5)。

图表4 东中西部地区市场数量占比

数据来源:中国纺联流通分会

图表5 东中西部地区市场成交额占比、增速表

数据来源:中国纺联流通分会

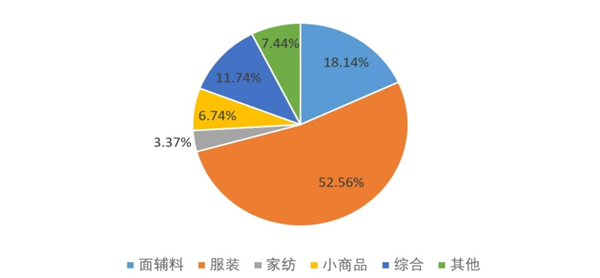

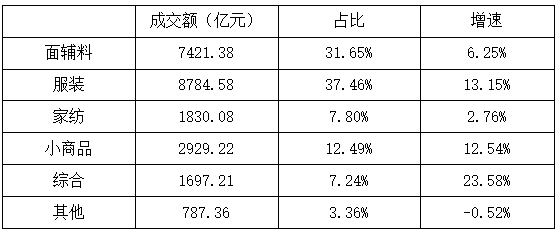

品类结构方面。服装和原、面(辅)料是我国纺织服装专业市场的主营商品,主营服装和原、面(辅)料的专业市场共608家,占市场总量的70.70%,成交额占总成交额的69.11%。其中,主营服装产品的专业市场452家,在各品类中成交额最高,达8784.58亿元,占总成交额的37.46%,同比增长13.15%;主营原、面(辅)料的专业市场156家,成交额位列第二,达7421.38亿元,占比31.65%,同比增长6.25%;综合类市场增速最高,达23.58%;小商品、家纺类专业市场也均实现了正增长,其中小商品市场同比增长12.54%,家纺市场同比增长2.76%;其他类市场成交额小幅下降-0.52%(图表6、7)。

图表6 各品类市场数量占比

数据来源:中国纺联流通分会

图表7 各品类市场成交额占比、增速表

数据来源:中国纺联流通分会

三、重点监测市场分析

2023年1-12月,流通分会重点监测的44家纺织服装专业市场(群)总成交额达到1.61万亿元,同比上升15.86%。其中,36家市场(群)成交额同比上升,平均增幅为16.57%;8家市场(群)成交额同比下降,平均降幅为-9.13%。

(一)运行效率分析

从市场运行效率看,44家重点监测市场(群)平均运行效率为72416.64元/平米,同比上升15.86%;平均商铺效率为554.06万元/铺,同比上升15.86%。

(二)市场区域结构分析

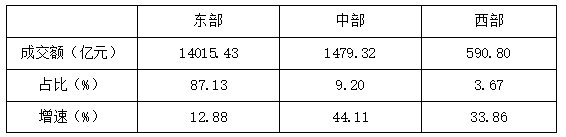

从区域结构看,1-12月,44家重点监测市场(群)中,东部地区专业市场(群)成交额为14015.43亿元,同比上升12.88%,占总成交额的87.13%;中部地区专业市场(群)成交额为1479.32亿元,同比上升44.11%,占总成交额的9.20%;西部地区专业市场(群)成交额为590.80亿元,同比上升33.86%,占总成交额的3.67%(图表8)。

图表8 44家重点监测市场(群)东中西部地区成交额占比、增速表

数据来源:中国纺联流通分会

(三)流通层级结构分析

从流通层级来看,44家重点监测市场(群)单位中包括26家产地型专业市场(群)、18家销地型专业市场(群)。2023年1-12月,26家产地型市场(群)成交额达到14520.00亿元,占总成交额的90.27%,同比上升15.14%;18家销地型市场(群)成交额为1565.55亿元,占总成交额的9.73%,同比上升22.99%。

四、2023年纺织服装专业市场运行分析

(一)数据分析

1、专业市场成交额恢复至疫情前水平

2020-2022年,我国纺织服装流通领域遭受疫情冲击,专业市场承压运行,总成交额与疫情前相比存在一定差距。2023年,纺织服装专业市场成交额重回疫前水平,行业龙头市场为成交额的整体复苏做出巨大贡献;流通分会重点监测的44个市场(群)创造了1.61万亿元的成交额,占全国总成交额的68.51%。

2、专业市场总量精简与结构优化并行

近年来,我国纺织服装专业市场一直存在总量过剩、同质化竞争严重、僵尸市场较多、两极分化等状况,经过三年疫情的冲击,我国万平米以上纺织服装专业市场数量、经营面积、商铺数、商户数、成交额等相应减少;总量减少的同时,专业市场成交额却实现了回升,基本恢复至疫前水平,可见,我国纺织服装专业市场正加速走上总量精简、结构优化的高质量发展道路。

3、专业市场运行效率达六年间最高值

2023年,我国纺织服装专业市场运行效率、商铺效率、商户效率均达到近六年的最高值,超过了疫情前的水平。行业效率的提升,体现出更少的市场创造了更大的价值,这是市场结构优化的直观呈现,也是高质量发展的意义所在。我国纺织服装专业市场行业洗牌仍在继续,马太效应依然明显,优秀的市场和商圈将持续吸引亚洲通_足球投注官网-娱乐app下载:优质资源集聚。

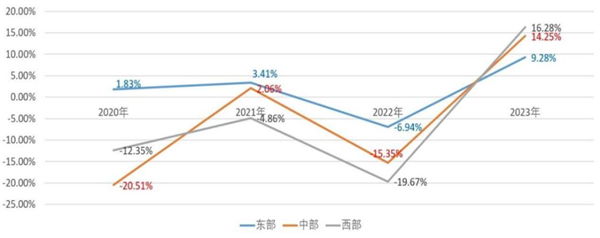

4、东部地区专业市场抗风险能力较强

图表9 东中西部地区市场成交额增速曲线图

数据来源:中国纺联流通分会

自2020年以来,东部地区专业市场成交额波动相对较小,而中、西部地区专业市场成交额则在疫情期间出现了多次15%以上的下滑;可见,东部地区纺织服装专业市场拥有更强的抗风险能力,在外部市场环境的巨变中,保持着相对稳健的发展态势。另一方面,中西部地区专业市场充满发展韧性,在2022年经历较大幅度下滑之后,于2023年实现了显著增长,市场成交规模基本回到疫前水平;其中,汉正街市场商圈、芦淞市场商圈、朝天门市场商圈等龙头市场,发挥了中流砥柱的作用,对中西部市场的整体成交额恢复增长起到了巨大的引领带动作用(图表9)。

(二)专业市场进入全新发展阶段

1、消费市场恢复向好,消费结构深刻变化

2023年,随着一系列扩大内需、提振信心的稳增长政策举措落地生效,居民就业和收入稳步修复,对消费构成重要支撑,我国内需消费潜力继续释放,给专业市场带来更大的市场空间。2023年消费规模再创新高,据国家统计局数据,2023年全国限额以上单位服装、鞋帽、针纺织品类商品零售额同比增长12.9%,增速较2022年大幅回升19.4个百分点,整体零售规模超过疫情前水平;2023年全国网上穿类商品零售额同比增长10.8%,增速较2022年大幅回升7.3个百分点。消费规模的增长,伴随着消费结构的变化,我国消费者经历了三年疫情,对服装价格的敏感度明显提高,对品牌知名度的关注度正在下降,对性价比的追求则逐年提升,与专业市场的产品定位精准匹配,获得了新的发展空间。

2、降低传统路径依赖,深度参与电商分工

近年来,我国物流运输行业快速发展、直播电商爆发式增长、主力消费人群换代,给层层分销式传统服装流通模式带来挑战,三年疫情更加速催化了服装行业的消费变革与模式迭代,在我国纺织服装专业市场积极降低传统路径依赖,在新的行业分工中,确立新定位。

2023年,纺织服装专业市场积极推动线上线下融合发展,在自营直播赋能和专业电商供货两个方面持续发力。

一方面,专业市场建设直播基地,为线下商户的线上化转型赋能。如常熟建设常熟易购跨联男装店播供货基地,中国轻纺城服装市场直播电商基地正式开园,全国各地专业市场积极建设直播电商基地,赋能线下实体商业,打造线上线下融合发展的全新平台。

另一方面,电商供货也成为专业市场成交额的主要增长点。全国各地纺织服装专业市场商圈纷纷打造专业的电商供货市场,如虎门市场商圈的大莹市场、石狮市场商圈的中国青创城市场、清河羊绒小镇市场群等,这些服装电商领先集群已率先发展出为电商提供服装供应链的特色单体市场。在我国部分产地型服装市场中,电商供货规模已占总成交额的50%以上。

3、商户反应速度提升,冬装产品迎来热销

2023年上半年,我国纺织服装专业市场商户敏锐觉察消费市场的复苏,预判了冬装销售的良好前景。商户积极储备羽绒服、棉服所需的面辅料和填充材料,顶住成本和库存的双重压力下,积极备货,实现了冬装首轮销售的良好开局。进入第四季度,冬装市场需求再次爆发,一方面,全国异常天气频发,各地进入冷冬;另一方面,冬季冰雪旅游在全国掀起热潮,短时间内产生了大批冬季服装、保暖用品、冰雪运动服饰装备的消费需求。专业市场商户敏锐捕捉市场需求,快速整合供应链,充分发挥专业市场中小企业、中小商户的灵动性和敏捷性,打造优质快反链条,成功承接井喷式的消费需求,实现了成交额的明显提升。

4、疫后行业活动增加,地区交流愈加密切

2023年是疫情政策全面放开的第一年,纺织服装行业活动数量明显增加,各地积极举办行业活动,点燃流通热情。

展览展会方面,中国纺织工业联合会春季、秋季联展盛大开幕,辐射带动全产业链优质资源加速聚集,持续为产业高质量发展注入新动能。第30届中国?清河国际羊绒及绒毛制品交易会、广州国际轻纺城2023 面辅料(秋冬)采购节、2023广州白马服装采购节、2023第十二届中国(洪合)毛衫文化节、第二十届中国(大朗)国际毛织产品交易会、2023海宁中国·国际家用纺织品(秋季)博览会、第二十三届中国江苏(常熟)服装服饰博览会、第六届中国·汉正街服装服饰博览会等连续举办,展现了我国纺织服装集群市场的雄厚实力,对成交额的提升起到巨大的拉动作用。

时尚活动方面,各地纷纷举办时尚周、时装周活动,整合产业资源,聚合设计人才,托举纺织服装时尚产业做强做大,将时装周、时尚周活动打造成为本土品牌的重要孵化器。SS2024红棉国际时装周、SS24东方时尚季·青岛时装周、2023广东时装周、2023海宁中国国际时装周、2023苏州国际时装周连续举办,展现了我国纺织服装产业集群的设计水平和时尚魅力。

行业交流方面,我国纺织服装集群市场密切关注行业发展前景,举办了一场场精彩的高峰论坛,打造行业专家深度交流平台,共谋产业发展新未来。2023中国(天门)服装电商产业峰会在天门市召开,2023中国纺织服装电商产业大会在虎门召开,2023第六届世界布商大会主题大会在柯桥召开,2023中国产业转移发展对接活动(广西)在南宁举行,2023中国袜业产业高质量发展圆桌会议在诸暨举行,2023新疆纺织服装产业高质量发展大会在乌鲁木齐召开,2023中国服装产业链创新发展高峰论坛在海城召开。经历了三年疫情的承压前行,我国各地纺织服装产业集群、专业市场商圈更加意识到产业合作的重要性,不断在行业活动中扩大“朋友圈”,建立新关系、成立新联盟,为加速行业内生产、流通以及消费各环节的畅通循环贡献力量。

结语

2023年,中国纺联提出开启建设纺织现代化产业体系的新征程。纺织服装专业市场应强化科技创新支撑,提升先进制造水平,完善产业数字化生态体系;厚植文化建设水平,构建中国特色的时尚价值体系,打造具有国际影响力的中国服装品牌;激活绿色发展动能,推进产业绿色低碳发展,深度履行社会责任。为建设纺织现代化产业体系,贡献专业市场的力量。

(来源:中国纺联流通分会)

公安备案号:11010502039965???

公安备案号:11010502039965???